开始:海外金融报

跟着二季度偿付能力论说出炉,10家银行系险企上半年的事迹推崇也浮出水面。

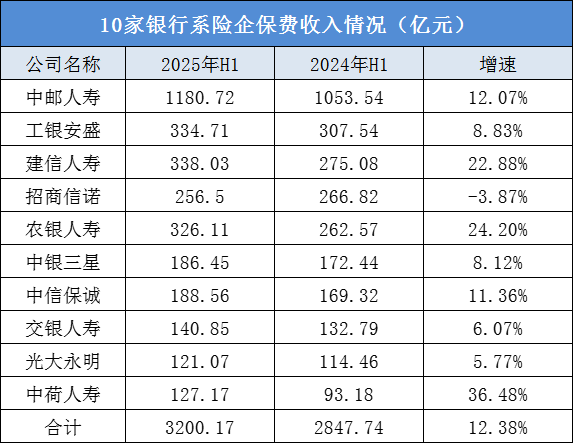

据《海外金融报》记者统计,2025年上半年,中邮东说念主寿、工银安盛东说念主寿、建信东说念主寿、招商信诺东说念主寿、农银东说念主寿、中银三星东说念主寿、中信保诚东说念主寿、交银东说念主寿、光大永明东说念主寿和中荷东说念主寿10家银行系险企共揽收保费3200.17亿元,同比增长12.38%;总共达成净利润96.21亿元,同比大增90.51%。

在业内东说念主士看来,“报行合一”律例之下,股权关系对银保两边合营的影响作用愈加凸起,银行系险企在佣金受到更强措施的情况下,销售本钱有所下跌,竞争上风有望进一步增强。

中邮东说念主寿断层跳动

往往返说,银行系险企是指由银步履直控股或障碍控股的保障公司。相较于其他保障公司而言,银行系险企以股权关系行动纽带,更容易得转头自银行的扶植。

2025年上半年,10家银行系险企总共达成保障业务收入3200.17亿元,同比增长12.38%。与寿险业举座6.6%的增速比拟,银行系险企推崇更佳。

王莹 制表

王莹 制表

其中,中邮东说念主寿仍保抓断层跳动,保费收入破千亿,达1180.72亿元,同比增长12.07%;建信东说念主寿以338.03亿元的保费鸿沟达成反超,坐上第二把交椅;工银安盛东说念主寿揽收保费334.71亿元,位列第三。

增速方面,中荷东说念主寿保费收入同比增长36.48%至127.17亿元,得胜打破百亿元大关,是增速最高的银行系险企;农银东说念主寿保费增速不异亮眼,同比增长24.20%至326.11亿元;中信保诚东说念主寿同比增速也在10%以上,对应保费收入为188.56亿元。

东吴证券非银金融行业首席分析师孙婷指出,2024年“报行合一”计谋全面推行,银保渠说念费率管控强化,行业平均佣金缩小30%,激动用度优化与价值链向居品翻新、事业升级转型。头部险企凭借上风达成份额聚首进步,行业“马太效应”愈发明显。

在孙婷看来,2024年银保渠说念新单鸿沟保费收入总共约为7568亿元,改日跟着“报行合一”计谋进一步久了及银保渠说念络续进款能力抑遏加强,银保新业务价值率及新单鸿沟或杰出个险渠说念。

需要端庄的是,招商信诺东说念主寿本年上半年达成保障业务收入256.5亿元,较昨年同期下滑3.87%,是10家银行系险企中唯独出现保费负增长的险企。

对此,招商信诺东说念主寿暗示,公司积极缩小欠债本钱,主动毁灭保费高、利率高的固收类居品,固收类居品新单年化保费到2025年上半年已降为0。同期,公司加速发展浮动收益型居品,银保渠说念的分成险占比从2021年的6%,进步至2024年的70%,2025年上半年进一步进步至95%以上。改日三年,公司将进一步加大居品结构退换,打破世俗不求鸿沟,业务场合和资源扶植将全面倾向健康类业务。

两家险企扭亏为盈

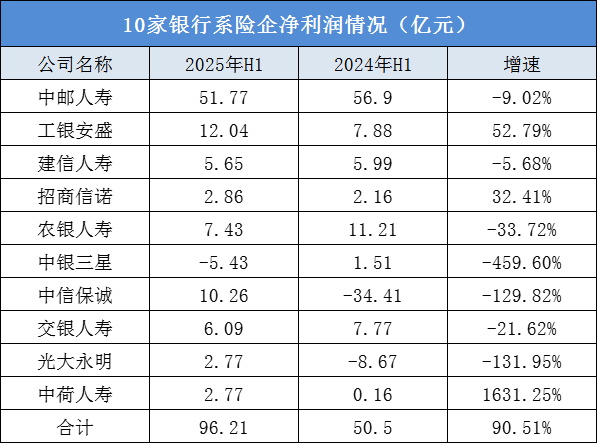

净利润方面,本年上半年,10家银行系险企总共达成净利润96.21亿元,相较于昨年同期的50.5亿元几近翻倍。不外,聚焦到各家险企,有7家净利润不足昨年同期,呈下滑态势。

王莹 制表

王莹 制表

具体来看,中邮东说念主寿仍旧保抓跳动上风,达成净利润51.77亿元,但较昨年同期下滑9.02%;农银东说念主寿、交银东说念主寿、建信东说念主寿离别达成净利润7.43亿元、6.09亿元、5.65亿元,同比均出现不同进度的下跌,降幅离别为33.72%、21.62%、5.68%;中银三星东说念主寿则由盈转亏,较昨年同期减少6.94亿元,净失掉5.43亿元,亦然10家银行系险企中唯独一家净利润失掉的公司。

值得一提的是,昨年上半年还深陷失掉泥沼的中信保诚东说念主寿和光大永明东说念主寿,在本年上半年得胜“翻身”,离别达成净利润10.26亿元、2.77亿元。获利不异喜东说念主的还有中荷东说念主寿,本年上半年达成净利润2.77亿元,同比增幅高达1631.25%。

然而,与净利润高增长造成明显对比的是,部分险企的净财富在快速缩水。例如来看,本年上半年,中荷东说念主寿、中信保诚东说念主寿的净财富较昨年同期均减少超30亿元,前者缩水幅度更是高达69.15%。

两花式的之是以以火去蛾中,与行业切换新司帐准则息息关系。华泰证券非银金融首席分析师李健指出,在新司帐准则下,利润对股市波动较为敏锐,而净财富受债市影响更多,二者走势在一定条款下会严重分化。

李健分析称,切换至新司帐准则后,保障公司将广泛股票计入FVTPL(以公允价值计量且其变动计入当期损益的金融财富)科目,股价的变动径直影响投资事迹,保障公司的利润对股市推崇的敏锐性有所进步。与此同期,新司帐准则下,传统险准备金(欠债)对利率高度敏锐。关于财富欠债匹配欠佳的保障公司,在利率下行期内,要是固收财富升值速率赶不上准备金扩展速率,会导致其他抽象收益(OCI)为负值,进而导致净财富减少,因此在新司帐准则下,净财富对利率变得较为敏锐。

面前,非上市险企正处于新旧司帐准则切换的窗口期,各家险企在准则切换时点的策略遴荐上有所不同,导致事迹报表出现较大互异,给比较分析带来一定打扰。记者了解到,为了更准确地评估寿险公司的计较情状和后劲,面前业内越来越倾向于温顺新业务价值(NVB)及相应的新业务价值率。新业务价值主要反应了寿险公司新获取的业务在改日大概产生的利润预期,新业务价值率则进一步接洽了这些新业务的盈利能力和后果。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:张文